Ibland kräver oförutsedda utgifter en omedelbar ekonomisk lösning. Som din BudgetDoktor har jag därför granskat Tomly, en aktör som tillhandahåller flexibla kontokrediter på den svenska marknaden. Eftersom detta klassas som en högkostnadskredit, måste du förstå de faktiska kostnaderna innan du skickar in din ansökan.

Vad är Tomly?

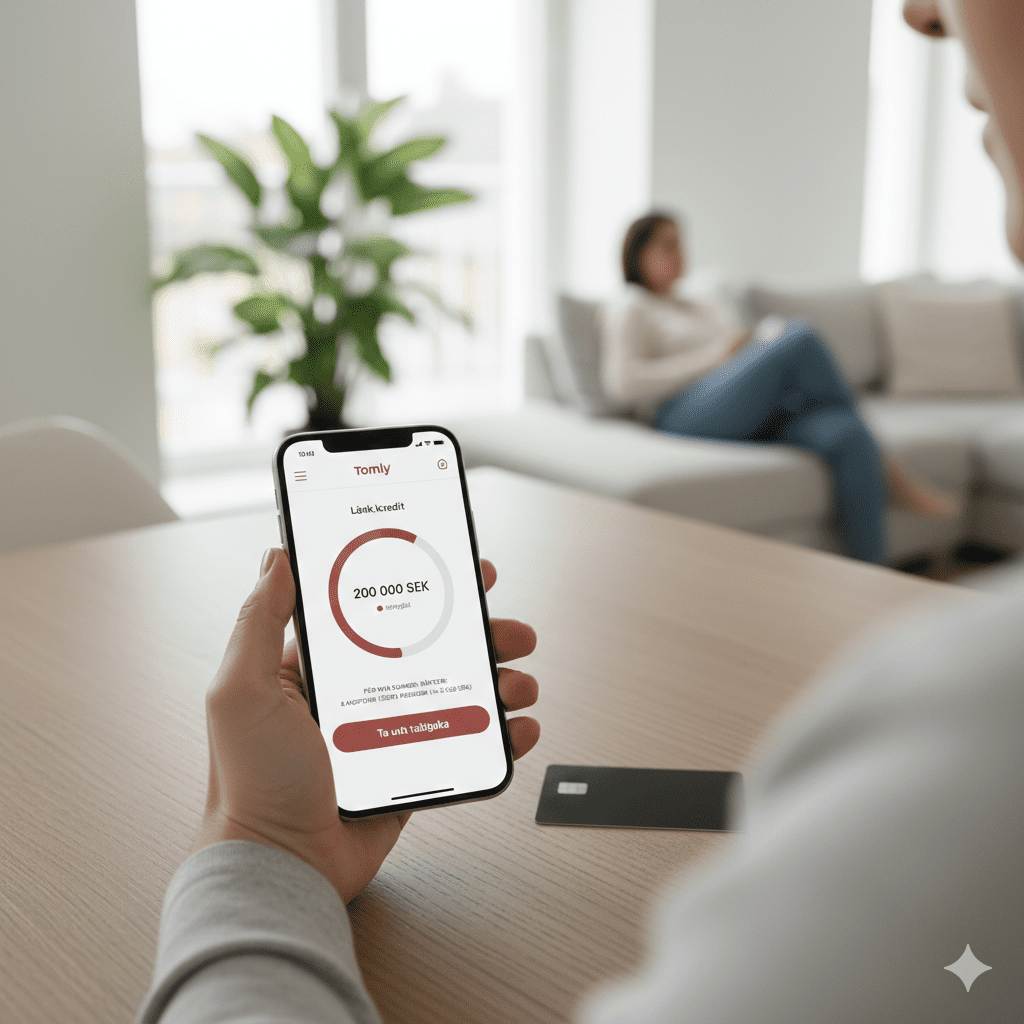

Tomly levererar en modern kontokredit där du ansöker om belopp från 2 000 SEK upp till hela 200 000 SEK. Denna bredd placerar dem bland de mer flexibla aktörerna, eftersom de täcker allt från små vardagshål till större oförutsedda investeringar. Dessutom marknadsför de sig som en smidig lösning där systemet för över pengarna till ditt konto snabbt efter verifiering. Därför utgör de ett intressant alternativ för den som behöver snabb likviditet.

Prisbild: Vad kostar krediten hos Tomly?

När det gäller kostnaderna tillämpar Tomly en individuell räntesättning. Den nominella räntan ligger från 22 % upp till 23,40 %. Detta innebär att räntan är relativt stabil men hög. Därtill tillkommer fasta avgifter som administrationsavgifter och uppläggningsavgifter, vilket påverkar den totala effektiva räntan avsevärt.

Räkneexempel på Tomly-kredit:

Vid en utnyttjad kredit på 20 000 kr med en bunden ränta på 22 % och en löptid på 15 månader:

Effektiv ränta: 66,01 %.

Totalt belopp att återbetala: 26 939 kr.

Sålunda ser du att de totala kostnaderna uppgår till 6 939 kr för perioden inkl. avgifter för uppläggning och avisering.

Viktiga villkor och räntefria perioder

En intressant detalj för 2026 är att nya kunder lånar utan uppläggningsavgift och ränta under den första betalperioden (förutsatt att beloppet överstiger 20 000 kr). Följaktligen gynnar detta dig som kan betala tillbaka hela beloppet mycket snabbt. Däremot bör du vara vaksam, då räntan och avgifterna börjar ticka direkt efter att den räntefria perioden löpt ut.

Kostnader du måste kontrollera

Innan du nyttjar krediten bör du granska de fasta avgifterna noggrant. Utöver räntan debiterar Tomly följande poster:

-

⚠

Uppläggningsavgift: Normalt 588 kr. -

⚠

Aviseringsavgift: Cirka 57–60 kr per månad. -

⚠

Effektiv ränta: Kan nå upp till 66,01 %.

Eftersom den effektiva räntan inkluderar alla avgifter, ser du snabbt att mindre lån med lång löptid blir kostsamma. Sålunda rekommenderar jag att du först analyserar din budget för att se om det finns billigare alternativ.

När utgör Tomly ett alternativ?

Tomly fungerar utmärkt om du behöver omedelbar tillgång till kapital och planerar en kort återbetalningstid. Vidare är de ett starkt val för dig som behöver en högre kreditgräns än vad många konkurrenter erbjuder. Sammanfattningsvis styr din återbetalningsförmåga vilket val som är mest hållbart för din ekonomi.

”En kontokredit innebär en löpande skuld. Använd den ansvarsfullt och upprätta alltid en tydlig plan för återbetalning för att undvika skuldfällor.”

Behöver du en flexibel kredit?

Klicka på knappen nedan för att se ditt personliga erbjudande hos Tomly. Ansökan är enkel och ger snabbt besked med BankID.

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.